对于那些希望打入加拿大住房市场的好消息:新的联邦首次置业买家奖励(FTHBI)将正式开门营业为9月2日的第二。旨在减轻首次购房者的抵押贷款成本,FTHBI将通过向转售房屋的首付提供5%的共享股权贷款,以及新建房屋的5%或10%来减少每月付款。通过提高买家预付款的规模,FTHBI降低了每月的抵押贷款成本,为房屋所有权的成本提供了一些缓解。

谁可以使用FTHBI?

要获得FTHBI资格,购房者必须满足以下条件:

家庭中至少有一个人必须是首次购房者,这意味着他们在过去四年中没有住房,或住在配偶拥有的房屋中。(对于婚姻破裂或同居关系破裂的买家,例外情况。)

买家必须保留至少5%的首付款才能获得投保抵押贷款。

买家的家庭总收入不能超过120,000美元。这包括共同签署抵押贷款的任何担保人的收入,以及如果房屋的一部分被租出而产生的任何租金收入。

买方的抵押贷款与收入比率(MTI)不能超过其收入的四倍,包括FTHBI提供的部分。这意味着转售房屋的最高首付款不能超过14.99%,新建房屋的预付款最高不得超过9.99%。

FTHBI如何运作?

通过FTHBI提供的资金被注册为第二抵押,并且不会产生利息。当第一笔保险抵押贷款在25年到期或房屋售出时(以先到者为准),第二抵押贷款必须全额偿还,但房主可以提前一次性偿还,而不会受到罚款。因为它是一个共同的股权抵押,所以要偿还的金额将随着房屋的价值随着时间的推移而波动:如果房屋的评估价值上升,贷款偿还将增加相同的百分比。但是,如果房屋在出售或抵押贷款到期时损失了价值,也会出现同样的情况。

谁将受益于FTHBI?

自从2019年3月的预算中大量曝光以来,FTHBI一直是辩论的主题; 一些抵押贷款专家指出,拿出传统抵押贷款的借款人实际上有资格根据更慷慨的MTI标准获得更大的贷款,而另一些人认为,如果他们生活在一个特别热的地方,购房者可能会因为更大的贷款还款而陷入困境。房地产价格上涨的市场。最大的争论点是FTHBI的收入和MTI上限; 根据标准,收入最高收入为120,000美元且首付5%的家庭将被限制为转售房屋购买价格505,000美元 - 这个数额太低而不能在较大的市场中获得太大的吸引力。例如,多伦多和温哥华的售价分别为806,755美元和7月的967,314美元。

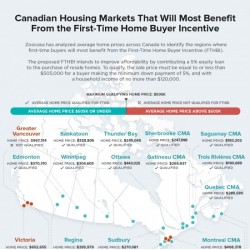

FTHBI可用于25个市场中的19个

然而,Zoocasa的新分析显示,FTHBI可能是该国大多数主要城市中心的选择; 对2019年7月全国25个市场的平均价格进行的研究发现,购房者的最高收入为12万美元,5%的首付款可能有资格获得19个城市的奖励。其中包括加拿大东部,魁北克和大草原的市场,以及安大略省较小的城市中心。

毫不奇怪,普通购房者不符合FTHBI资格的六个市场包括多伦多待售房屋以及大金马蹄附近的几个市场,如Hamilton-Burlington和Kitchener-Waterloo,以及大温哥华和邻近的维多利亚和菲沙河谷。

但是,重要的是要注意该研究的计算是基于平均房价和最高收入; 购房者在每个城市使用FTHBI的能力可能取决于他们的收入,首付款的大小以及他们所需房屋的价格。

©2015-2017 Zoocasa Realty Inc.,

2019年7月的平均房价来自加拿大房地产协会(CREA)。