幾個月來,房地產行業一直告訴我們,加拿大的抵押貸款壓力測試是大多倫多和大溫哥華房屋市場放緩的主要原因。

房地產委員會新聞發布會上宣布房屋銷售再次出現下滑,這一測試從來都不是最重要的,加拿大抵押貸款專業公司(Mortgage Professionals Canada)等團體警告說,該規則可能會使整整一代人無法置身於房屋所有權之中。

他們呼籲政府取消或放寬測試,這要求借款人以比他們提供的利率高兩個百分點的利率獲得資格。

但加拿大央行(BoC)發布的一份報告描述了過去幾年多倫多和溫哥華過熱房地產市場發生的情況。

該報告從未使用過“泡沫”這個詞,更傾向於使用更為中性的術語“泡沫”,但它描繪了房地產市場的清晰畫面,其中過度的熱情導致房價大幅上漲,其次是不可避免的反彈沒有足夠的買家讓黨繼續前進。

加拿大央行總結說,雖然抵押貸款壓力測試確實發揮了作用,但它是次要的。

2016年和2017年發生了很多事情,以減緩住房市場過熱時的情況:

不列顛哥倫比亞省和安大略省引入外國買家稅

加拿大銀行業監管機構OSFI逐步加強抵押貸款規則

加拿大央行開始加息。

為了了解這些變化中的哪些實際影響了住房,以及如何,BoC的分析師分析了“貸款級微觀數據來分解住房轉售中的變動”。換句話說,他們試圖通過抵押貸款市場跟踪實際的資金流動,看看每個變化如何相繼影響人們的決策。

他們發現的是房地產市場,其價格增長超出了買家的負擔能力範圍。據英國央行報告估計,在2015年至2018年期間,住房擁有成本上升將使全國每年的房屋銷售量降低56,000英鎊。

該銀行發現,只有一小部分--1,000個銷售 - 可能是由於抵押貸款壓力測試。其餘的都是由於價格上漲和抵押貸款利率的上漲。

但加拿大很幸運:負擔能力危機幾乎發生在就業熱潮的同時,這推高了收入,增加了住房需求,幾乎足以抵消住房擁有成本的上漲。因此,住房放緩,但沒有破產。

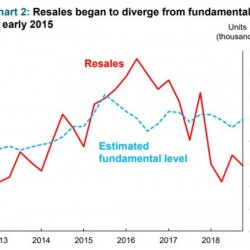

加拿大央行標誌著房地產泡沫的另一個典型跡象:2015年和2016年,多倫多和溫哥華的房屋銷售出現飆升,遠遠超出了您對就業和收入水平的預期。據加拿大央行估計,鑑於經濟狀況,當時的銷售增幅是應有的10倍。

報告指出,“轉售活動以前的大部分力量都受到外推預期的影響......這些預期在政策措施後迅速消退。”

換句話說,人們驚慌失措。他們預計房價會繼續快速增長,他們會盡快進入市場,從而進一步推高房價和房屋銷售。

然後,當新的稅收和抵押規則出現時,期望從過於樂觀到過於悲觀。鑑於經濟基本面,銷售額跌破了應有的水平,而今天仍然存在。

就像我們想責怪外國買家或政府政策一樣,我們似乎對自己這樣做了。

快速反彈似乎不太可能。加拿大央行的報告顯示,在價格與收入保持一致之前,銷售可能會持續低迷。

但到目前為止,可負擔性並沒有改善,或者至少沒有改善。即使銷售仍然疲軟,價格仍然保持高位,最近Zoocasa的一項研究強調了這個問題的極端程度:它估計只有溫哥華收入最高的2.5%,多倫多收入最高的10%,可以買得起獨立式住宅。今天。只有這些城市25%的收入者甚至可以買得起公寓。

而且,隨著家庭債務再次創下2018年底的歷史新高,加拿大央行副行長卡羅琳威爾金斯預計消費者將繼續遏制消費。

“當消費者負債累累時 - 是的,這是一個主要的漏洞,它是加拿大經濟的頭號金融漏洞 - 在某些時候,家庭可能會開始說'我需要增加儲蓄',”威爾金斯告訴記者週三新聞發布會。

這對房地產市場未來的意義很難猜測,甚至加拿大央行也不願意走出困境。隨著新的稅收和新的抵押貸款規則在整個系統中發揮作用,以及蓬勃發展的就業市場支持的高債務水平,我們手中的釀造工作從來沒有人見過。

如果不是令人放心的話,加拿大央行的報告總結得很整齊:“房地產市場目前處於未知領域。”

版權所有©2018 TheHuffingtonPost.com,Inc

加拿大銀行加拿大銀行的研究顯示,主要由多倫多和溫哥華主導的房屋銷售在2015-2016期間過高,現在已降至低於應有水平的水平。